Deskripsi masalah

Instruksi Presiden

(Inpres) No. 3 Tahun 2014 tentang Optimalisasi Pengumpulan Zakat diterbitkan

untuk memperkuat pengelolaan zakat dan mendorong partisipasi lebih luas dalam

pembayaran zakat, termasuk gaji

pegawai pemerintahan baik PNS atau

Pegawai Pemerintah dengan Perjanjian Kerja (P3K). Pemotongan gaji untuk zakat

bagi PNS merupakan langkah strategis yang diambil oleh pemerintah Indonesia

sejak 2018. Kebijakan ini bertujuan untuk mengoptimalkan pengumpulan zakat,

meningkatkan transparansi pengelolaan dana zakat, dan memperkuat program-

program sosial untuk masyarakat miskin.

Instruksi diatas kemudian direspon oleh

Pemerintah Kabupaten dengan terbitnya Surat Edaran No. 451/1441/2022: ‘’UPZ

melakukan sosialisasi, edukasi dan menyebarluaskan informasi mengenai Zakat,

Infak, dan Sedekah (ZIS) kepada seluruh pegawai/karyawan yang beragama Islam di

lingkup masing-masing’’. Dalam Mekanisme Pemotongan Gajinya dilakukan secara

otomatis dari gaji bulanan PNS yang

beragama Islam, besaran potongannya adalah 2,5% dari penghasilan bulanan. Dana

yang terkumpul kemudian disalurkan ke Baznas untuk dikelola dan didistribusikan

kepada mustahik.Besaran gaji PNS

atau P3K yang wajib membayar zakat didasarkan pada nisab zakat emas. Nisab ini

adalah ambang batas minimal penghasilan tahunan yang mewajibkan seseorang untuk

membayar zakat.

Namun seiring

berjalannya waktu pemotongan gaji ini juga dibebankan pada pegawai yang gaji

bulanannya jika di total dalam setahun tidak mencapai satu nisab. Sehingga

banyak para pegawai yang bergaji kecil merasa keberatan.

Pertanyaan

1. Sudah tepatkah langkah pemerintah dalam mekanisme potong gaji seperti dalam deskripsi diatas?

Jawaban

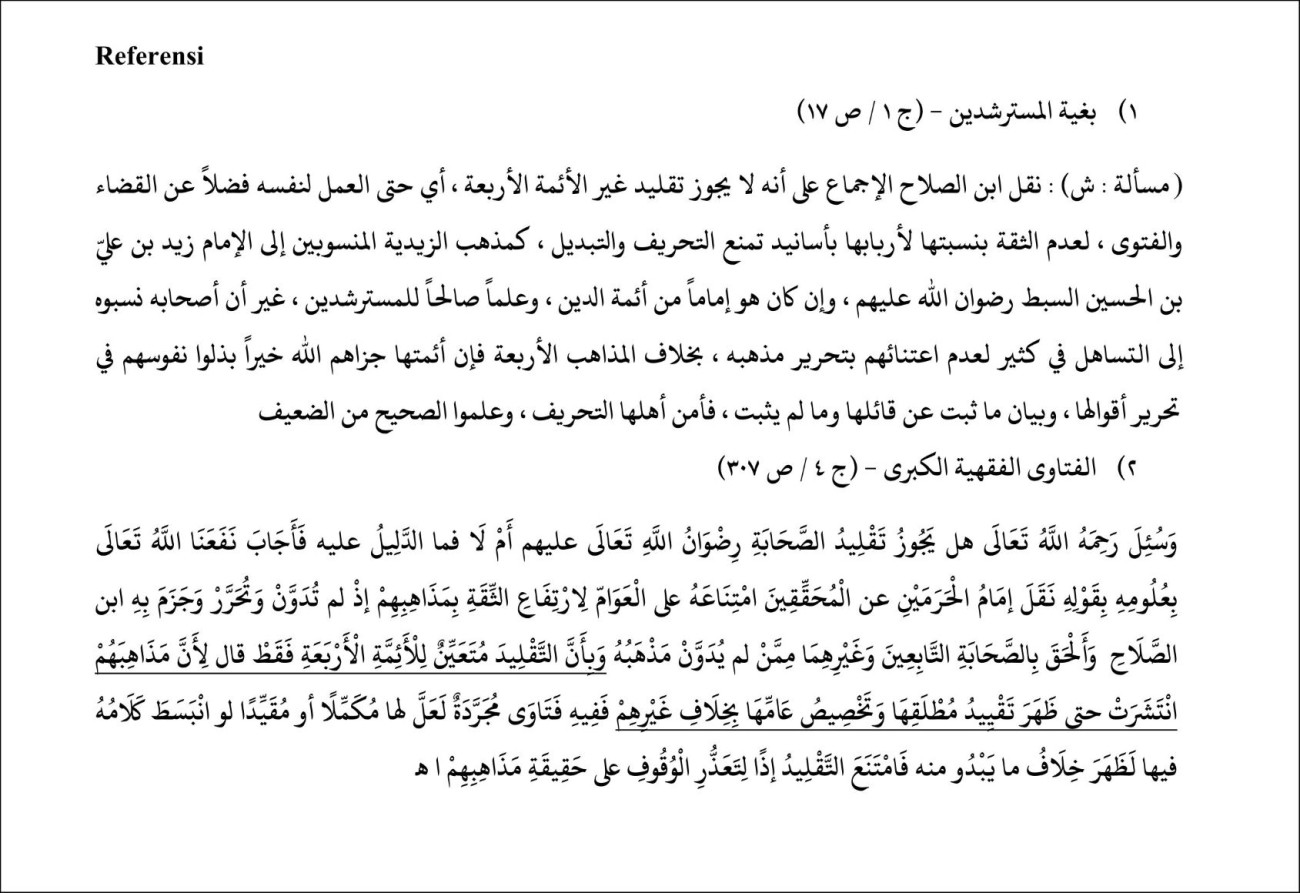

Belum tepat, karena konsep kewajiban zakat pendapatan

(gaji) tidak sesuai dengan pendapat Fiqih Madzahib Al-Arba’ah (khuruj an al-madzahib al-arba’ah). Tidak

ditemukan dalam literatur fiqih empat madzhab mu’tabaroh yang mewajibkan zakat pendapatan (gaji). Mubahitsin

Bahtsul Masail PCNU Kab. Kendal bersepakat untuk memegang teguh wajibnya

mengikuti konsep Fiqih Al-Madzahib Al-Arba’ah dengan memprioritaskan madzhab

Imam asy-Syafi’i sebagai pegangan utama. Sebagaimana termaktub dalam

kitab-kitab fiqih bahwa setiap muslim wajib berkomitmen mengikuti satu madzhab,

dan dibolehkan mengikuti madzhab lain padat saat-saat tertentu.

Catatan;

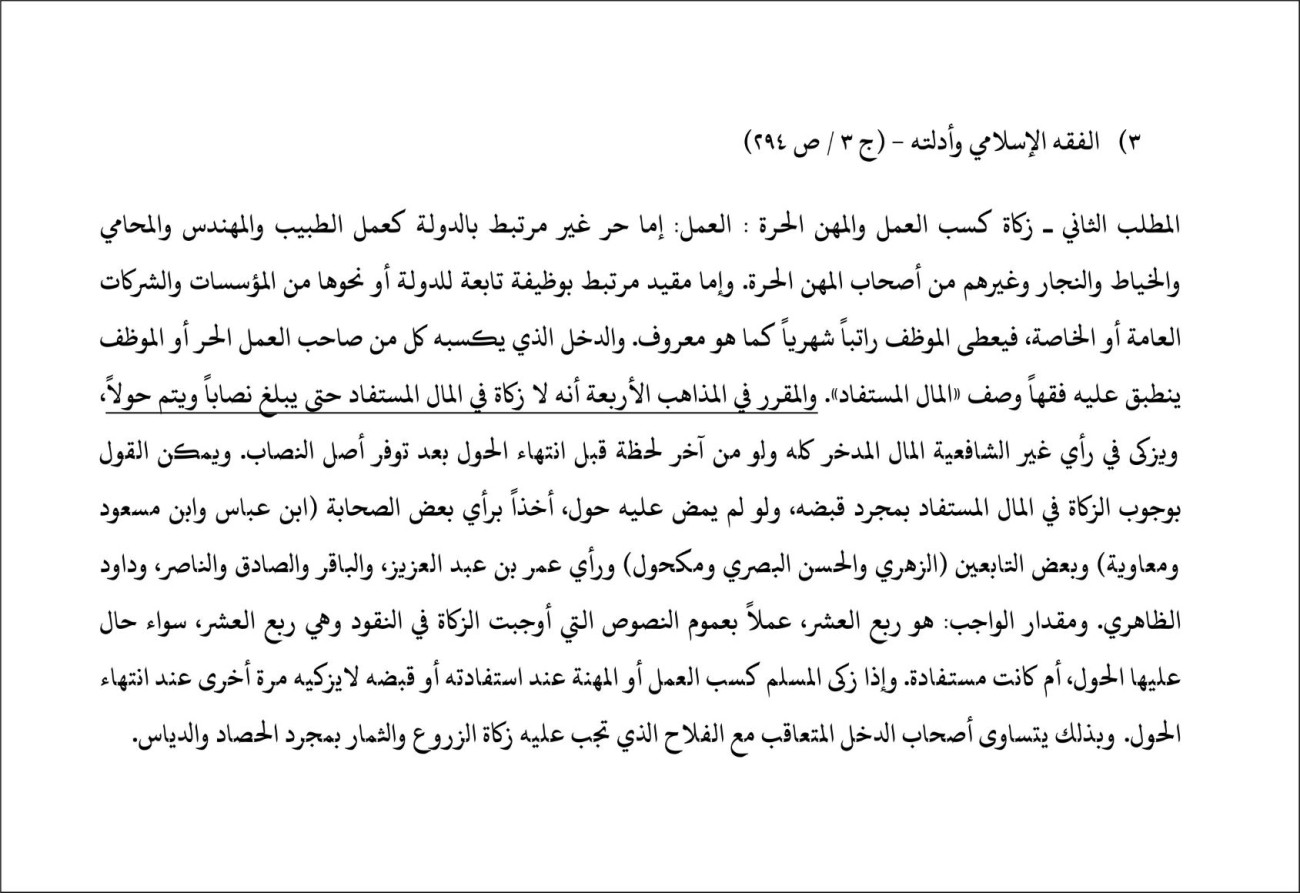

Pendapat ulama kontemporer tentang

wajibnya zakat pendapatan yang diistilahkan

dengan nama al-mal al-mustafad benar-benar

telah keluar dari pendapat empat madzhab fiqih. Kalaupun ditemukan istilah al-mal al-mustafad di kitab-kitab fiqih

empat madzhab, namun memiliki subtansi yang berbeda.

Kalaupun Baznas, dalam mewajibkan zakat

pendapatan (gaji) menggunakan konsep

fiqih kontemporer yang diusung oleh beberapa ulama diantaranya, al-Ustadz

Muhammad al-Ghozali, Syaikh

Yusuf al-Qordlowi, dan Syaikh Wahbah

az-Zuhaili, masih terdapat ketidaksesuaian penerapan Baznas pada

konsep yang diusung oleh ulama-ulama

tersebut, diantaranya:

1. Objek zakat

Baznas menetapkan bahwa objek zakat adalah total pendapatan

yang diterima oleh pegawai. Menurut konsep fiqh kontemporer objek zakat adalah pendapatan bersih setelah dikurangi

kebutuhan dan tanggungan hutang (maal as-shaafi)

2. Penentuan nishob

Baznas menetapkan kadar nishab zakat pendapatan dan jasa

dengan mengacu standar harga emas tengah-tengah antara harga termurah dan

termahal pada tahun sebelumnya. Menurut konsep fiqh kontemporer penentuan

nishab zakat pendapatan dan jasa mengikuti harga emas secara ‘up to date’ saat

zakat wajib dibayarkan

3. Pemotongan gaji setiap bulan

yang belum mencapai

nishob

Pemerintah menetapkan pembayaran zakat

dengan sistem pemotongan saat penerimaan gaji bulanan. Pegawai dengan gaji

bulanan yang belum mencapai nishob juga dipotong setiap penerimaan gaji

bulanan. Menurut konsep fiqih kontemporer, pembayaran zakat pendapatan dan jasa

(maal al-mustafad) wajib dibayarkan

ketika telah mencapai nishab.

4.Praktik persetujuan pegawai yang tidak efektif hingga ke personal

5. Unsur keterpaksaan dari pegawai karena adanya kekhawatiran terhadap resiko yang akan terjadi, semisal sanksi sosial dll.

Pertanyaan

2.Bagaimana

fiqh menyikapi pemotongan gaji pegawai di kabupaten kendal atas nama Zakat, Infaq dan Sedekah meskipun belum

mencapai nisab zakat?

Jawaban;

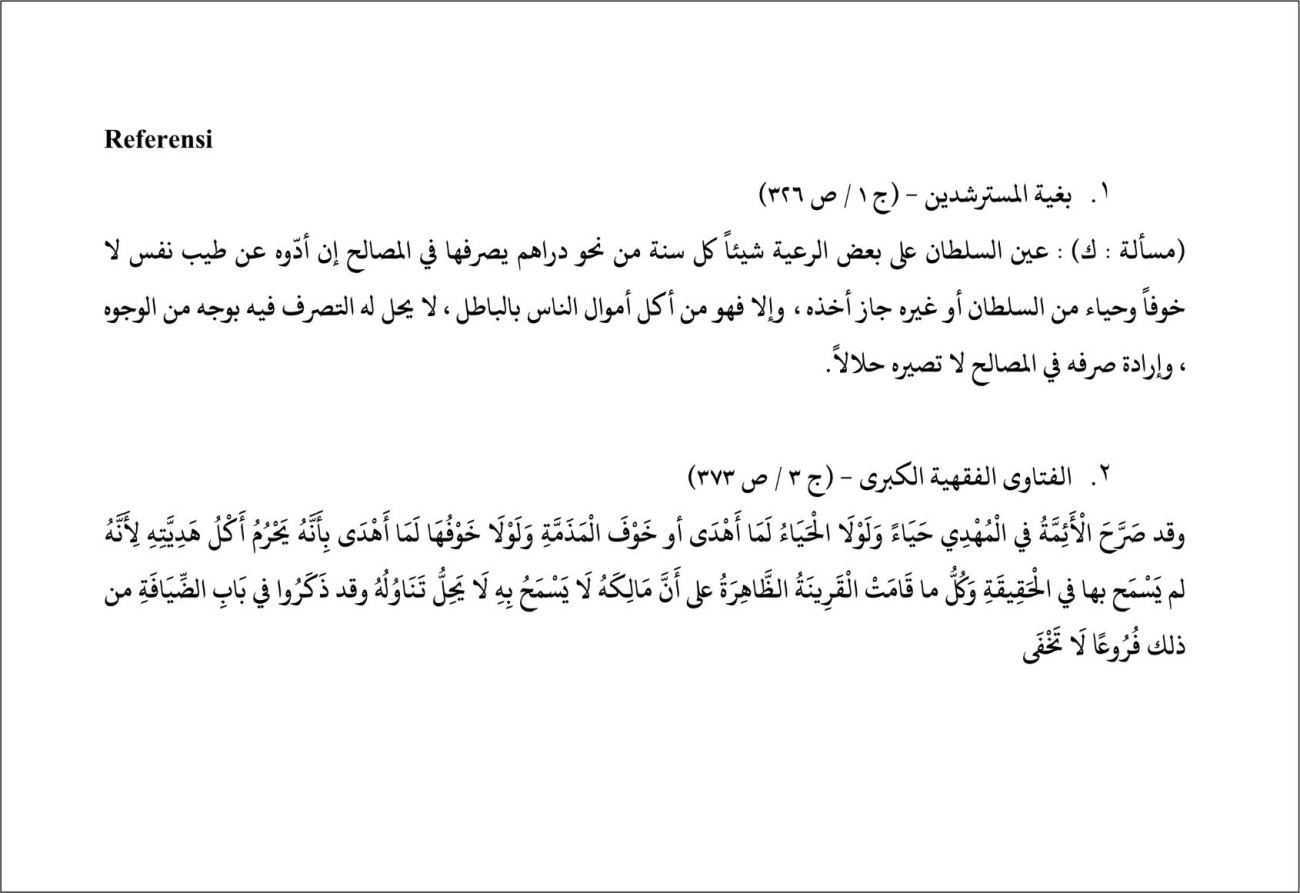

Pemotongan gaji atas nama infaq dan sedekah tidak bisa dibenarkan, kecuali didasarkan

atas kerelaan masing-masing pegawai.Metode yang harus ditempuh

oleh Baznas untuk membuktikan kerelaan

masing- masing pegawai dalam

berinfaq dan sedekah adalah :

a.Surat pernyataan kesanggupan menyalurkan infaq dan sedekah

melalui baznas yang ditandatangani secara personal oleh masing-masing pegawai,

atas dasar kemauan dan kesadaran, tanpa adanya unsur keterpaksaan,

kekhawatiran, atau rasa malu.

b.Tidak menerapkan sanksi apapun bagi pegawai yang tidak

menyatakan kesanggupan, baik sanksi moral ataupun sanksi sosial.

c.Memberi keleluasaan kepada pegawai untuk menentukan besaran

infaq dan sedekah yang akan disalurkan melalui Baznas.Rekomendasi:

Dalam hal pemotongan gaji, Majelis LBM memberikan saran kepada Baznas agar tidak menggunakan istilah Zakat, Infaq, atau Sedekah. Melainkan cukup menggunakan istilah ‘dana sosial’.

HASIL KEPUTUSAN BAHTSUL MASAIL

LBM PCNU KAB. KENDAL

Di Pondok Pesantren Al-Musthofa Pandes Cepiring Kendal

Rabu, 5 Dzulhijjah 1445 H. /12 Juni 2024 M.

Share on :